让富人资产“裸奔”的CRS

CRS完整的全称是Common Reporting Standard,即《统一报告标准》,它是经合组织(OECD)于2014年2月向二十国集团提交的,旨在建立金融账户涉税信息自动交换的全球标准。

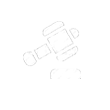

具体的运作流程是这个样子的:

(来源:国家税务总局网站)

如上图,假设A国与B国已在CRS机制下已激活了涉税信息交换自动协议(即双方均互相将对方列入信息自动交换名单),若一个自然人是B国税收居民,但在A国某金融机构开设了账户,则该金融机构将有责任进行尽职调查,并在识别该账户持有人的B国税收居民身份后定期将该账户的金融信息(包括账户持有人姓名、出生日期、税收居民所在国、纳税人识别号、账户余额、账户收入)报告给A国税务机关,A国税务机关其后会将该账户信息自动交换给B国税务机关。

说起为什么需要关注CRS,笔者认为CRS看上去只是一个情报交换机制而言,并不会直接到税收的征缴,其义务主体是金融机构而非普通民众,为什么会如此引人关注,甚至被人戏称为“让富人资产裸奔”呢?

一言以蔽之,情报是一切税务稽查的基础,而CRS的目标就是在全球编织一张越来越密的情报网。无论你的资产藏在何处,一旦形成金融资产或在一个金融机构中设立账户,总有一个口子会将你的资产信息汇报给某国的税务机关,而最终该情报有很大几率被自动交换给你的税收母国。

以中国为例,中国目前名义的税负率不低,但存在征缴力度不强的特点,虽然立法规定中国税收居民需要对海外收入申报纳税,但主要依靠自我申报、无法核实,实际征缴率不高。然而随着CRS机制的施行,中国税务机关将可以更为方便地获得税收居民的海外金融信息,并以此为突破口开展税务稽查和征管。为此,中国对参与和实施CRS都十分积极,并在2018年9月正式与其他国家、地区开始涉税信息自动交换。

来自经合组织官方网站的信息显示,截止至2019年2月,已经有91个国家和地区愿意向中国提供涉税信息情报,也就是说如果中国愿意的话,我们现在就可以获得91个国家和地区的情报,这其中包括加拿大、澳大利亚、新西兰、英国、新加坡、香港等国人热门移民地,也包括了英属维京群岛、开曼群岛等传统“避税天堂”。

(来源:经合组织网站)

在税务透明化的时代,财富的合规筹划非常重要,CRS的目的在于应对跨境逃避税行为并提高税收遵从度。据经合组织2018年3月披露的数据,CRS实施一年来,已有100多个国家和地区加入,许多纳税人的离岸金融资产被披露,并已经产生超过850亿美元的补税。

随着CRS参与国的不断增加,这个情报网将会变得更加的细密,通过境外藏匿财产进行避税的所谓财富安排筹划将面临巨大的法律风险。对于高净值人群来说,通过专业的律师、理财师进行合规的财富传承安排才是家族财富永续传承的保障。

中国高净值人群的基本情况与风险

1中国高净值人群的基本情况

家族财富传承主要面对的是高净值人群。何谓高净值人群,并无准确的法律定义,一般认为高净值人士或家庭的可投资资产要在600万元人民币及以上。

改革开放以来,随着中国经济的迅猛发展,中国大陆地区的高净值人士/家庭也逐年增多 。

根据胡润研究院《2018 中国高净值人群财富管理白皮书》显示截止到 2017 年 1 月 1 日,中国大陆地区拥有 600 万可投资资产的家庭数量达到126.7万户, 拥有千万可投资资产的高净值家庭数量达到74.8万户,拥有亿万可投资资产的超高净值家庭数量达到5.9万。而广东连续两年成为拥有最多千万资产高净值家庭的地区,比前一年增长 2.8 万,增幅 11.7%。

对于不同行业高净值人士的职业分布,根据《诺亚财富《2018高净值人群财富白皮书》,显示企业家总体上仍是主要的创富群体。

(数据来源:《诺亚财富《2018高净值人群财富白皮书》)

2中国高净值人群的风险

俗话说,创业容易守业难。高净值人士和家庭在事业维系和发展中同样面临着诸多风险,包括婚姻风险、继承风险、税务风险、债务风险、刑事风险、制度环境风险等。远如黄光裕服刑、公司发生夺权大战、险些易主,近例如世界首富亚马逊的贝佐斯离婚、可能被分走高达660亿美元的资产。世界纷纷扰扰,意外无处不在,人心亦诡谲难测,高净值人士和家庭随时可能因各种内在或外在因素影响而导致财富大量缩水,甚至陷入“富不过三代”的魔咒,沦落到破产、亲人衣食无着的窘境。

在经历了多年常规的银行理财教育和保险宣传后,越来越多的高净值人士和家庭意识到家族财富传承并不等于简单的保险和理财,其真正目标在于通过综合的财富工具运用,合理构建家族财富安全持有、永续传承的独立体制,甚而凝聚家族共识、让家风代代相传。

家族财富传承筹划的基本原则与工具

1家族财富传承筹划的基本原则

一般而言,财富圈人士通常都认为家族财富传承筹划时需要注意传什么、传给谁、何时传、如何传的四原则要素。但前述要素实际上主要涉及传承筹划时的技术性考量。

从宏观层面,任何一个家族财富传承设计都是独一无二的,需要根据家族财富的具体情况和传承的意图、愿景等做出合法、合规的安排。但无论何种安排,都需要充分考虑以下原则:

1)平衡家族与企业。

如上所述,大部分的高净值人群仍以企业作为主要创富来源,因此家族企业往往是家族财富筹划的重要一环。但家族企业中的“家庭”和“企业”是遵循不同价值导向的独立系统,家庭无可替代的血脉亲情充满了天然的高度信任感,有利于减少企业制度约束的内耗、提高运作效率,但家庭中不可切割的“亲情”同样也可能导致“任人唯亲”、严重损害企业规范治理。因此,在家族财富筹划中如何平衡“家庭”与“企业”的关系就显得尤为重要,在确保企业的发展的同时,也要有助于促进家族和睦,在筹划安排及信托架构中应当考虑为现在及将来有志于家族事业的合资格成员保留适当的参与空间。

2)需考虑永续传承。

家族财富传承的目的并非普通的理财投资,因此,资产升值并非财富传承的首要目标。国内一些财富机构在向高净值群体推销财富传承计划常常刻意突出收益率、并进而安排一些五年、十年甚至更短时间的产品,实际上模糊了财富传承的目标在于“传承”二字。长期、横亘数代甚至永续的财富传承是家族财富计划的核心,精准、自由地设定受益人的资格和条件也是财富传承有别于普通的投资理财、保险的特别所在。在此基础上,资产的相对安全就凸显重要,合格受托人的选任、债务的隔离、适当的投资管理、合理的受益分配制度、传承计划的保护和监察制度等均应服务于“财富长久传承”的目标。

3)有效的架构和税负的平衡。

家族财富筹划需要根据现行法律、实操性等考虑架构的设计,在此过程中不可避免会涉及架构税负的问题。比如广州市自2019年1月1日起,个人持有住宅收租,目前综合税率为2%-5.91%之间,但如果把房产放入信托计划中再作为受益人获得收益,在现行法律环境中可能需要按照20%缴纳个人所得税,税负成本会大幅提高。然而如前所述,家族财富筹划的目标在于永续传承、资产独立、风险隔离等,税负的成本需要与其他目标价值一起综合权衡,而不建议作为左右筹划方案的第一要素。

2家族财富传承筹划的主要工具

家族企业传承筹划是个综合性的工程,需要考虑家族愿景、综合环境、企业状况等多方因素,灵活运用多种工具及资源,设定细密和前瞻性的制度条款。主要运用的工具包括信托、保险、遗嘱和赠予等,其中,信托和保险是家族财富传承筹划的基本工具。

值得一提的是,信托公司在中国被当成金融机构进行监管,但中国的信托公司以往更注重短期效益明显的资金信托业务,对于综合的家族信托,提供的产品及创新都很有限。因此,国内财富传承筹划服务团队在设计筹划方案时也天然地倾向使用境外的信托工具。

2018年银保监37号文《信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》第一次明确了“家族信托”的定义,认为家族信托是指信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益(慈善)事业等定制化事务管理和金融服务的信托业务。而单纯以追求信托财产保值增值为主要信托目的,具有专户理财性质和资产管理属性的信托业务不属于家族信托。同时,该通知还设定家族信托财产金额或价值不得低于1000万元,且委托人不能为惟一受益人。

该通知虽然超出《信托法》的范围人为对家族信托做出了限制,但总体上正本清源,将家族信托与信托理财予以了区分,以避免将家族信托视为资管产品加以严格管控,相信对中国的家族信托义务的发展会有正面的促进作用。我们也希望更多的业界人士会以此为契机,积极地设计境内信托产品,并不断推动中国信托法规的完善和发展,使中国人可以更方便地使用境内信托等工具完成财富传承安排。

没钱了,苦恼很多,但有钱了,苦恼会更多。以往,不少富人为了避税、低调或规避境内政府核查等目的,而倾向于在境外避税天堂设置多层离岸信托,但在CRS的机制下,希望设立离岸信托来隐匿财产、规避税收的想法将越发难以实现。唯此,家族财富传承筹划的真正价值和目标重新开始被国人珍视,人们终会发现,合法、合规地进行财富的传承筹划才是财富安全、永续传承的基本保障。

(作者:许杰民 广东广信君达律师事务所) |